환율 방어에도 외환보유액 42억 달러 증가…달러 약세가 만든 ‘평가 이익’

지난달 우리나라 외환보유액이 40억 달러 넘게 늘었다. 원화 약세를 완화하기 위한 시장 안정 조치가 이어졌지만, 유로화와 엔화 등 기타 통화 표시 외화자산의 달러 환산액이 늘고 운용 수익이 더해지면서 전체 보유액은 한 달 만에 증가세로 돌아섰다.

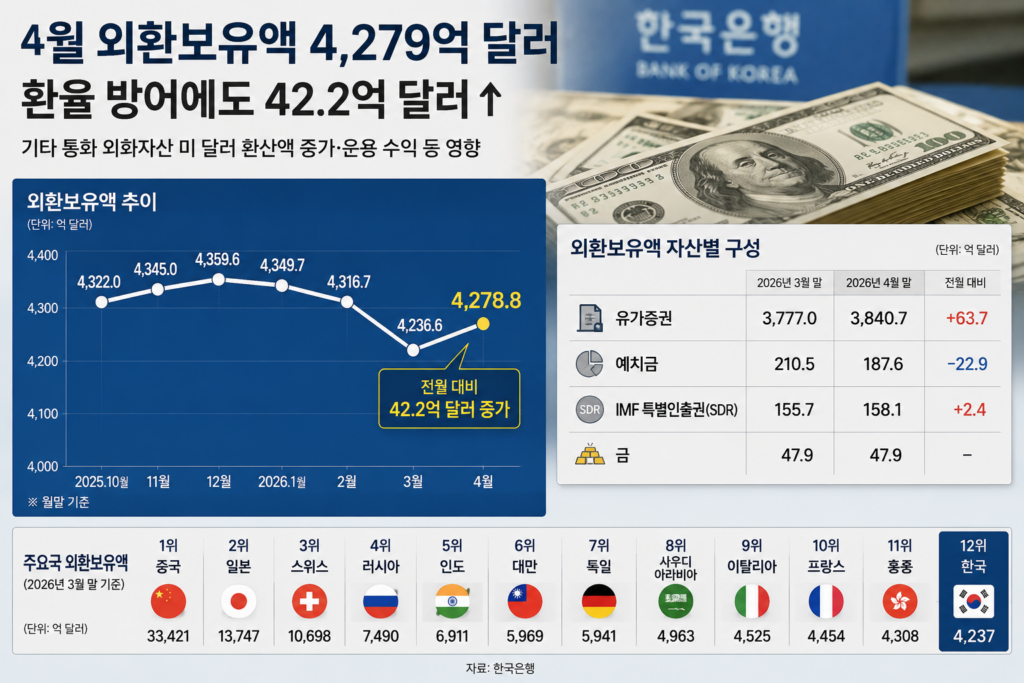

한국은행에 따르면 2026년 4월 말 기준 외환보유액은 4천278억8천만 달러로 집계됐다. 3월 말보다 42억2천만 달러 증가한 규모다. 앞서 3월에는 외환보유액이 39억7천만 달러 줄었지만, 4월에는 감소분을 상당 부분 만회했다. 한국은행은 “국민연금과의 외환스와프 등 시장 안정화 조치에도 기타 통화 외화자산의 미 달러 환산액 증가와 운용 수익 등에 기인해 외환보유액이 증가했다”고 설명했다.

외환보유액 증가는 단순히 달러가 새로 유입됐다는 뜻만은 아니다. 외환보유액은 달러뿐 아니라 유로화, 엔화, 파운드화 등 여러 통화 자산으로 구성된다. 이들 통화가 달러 대비 강세를 보이면, 실제 보유 자산이 그대로 있어도 달러로 환산한 금액은 커진다. 4월 증가분에는 이런 환산 효과가 크게 작용한 것으로 풀이된다.

자산별로는 유가증권이 3천840억7천만 달러로 한 달 전보다 63억7천만 달러 늘었다. 반면 예치금은 187억6천만 달러로 22억9천만 달러 감소했다. 국제통화기금 특별인출권, SDR은 158억1천만 달러로 2억4천만 달러 증가했다. 금 보유액은 47억9천만 달러로 변동이 없었다. 금은 시세가 아니라 매입 당시 가격으로 장부에 반영되기 때문에 국제 금값 변동이 외환보유액 통계에 바로 나타나지 않는다.

눈에 띄는 대목은 외환시장 안정 조치가 있었는데도 보유액이 늘었다는 점이다. 통상 외환당국이 원화 급락을 막기 위해 달러를 공급하면 외환보유액 감소 요인으로 작용한다. 실제 3월에는 달러 강세와 시장 안정 조치가 겹치며 외환보유액이 줄었다. 트레이딩이코노믹스도 3월 한국 외환보유액 감소가 기타 통화 자산의 달러 환산 가치 하락과 국민연금 외환스와프 등 시장 안정 조치의 영향이었다고 설명했다.

4월에는 흐름이 달라졌다. 중동 지정학적 긴장이 다소 완화되고 국제유가가 안정되면서 원화 약세 압력이 일부 줄었다. 원화는 최근 지정학적 위험 완화와 대외 여건 개선 속에 두 달 만에 강한 수준으로 반등했다는 시장 분석도 나왔다. 낮아진 유가는 한국처럼 에너지 수입 의존도가 높은 국가의 수입 비용 부담을 낮추고, 외환 수급 불안을 완화하는 요인으로 작용할 수 있다.

다만 외환보유액 증가를 곧바로 외환시장의 불안 해소로 해석하기는 어렵다. 보유액이 늘어난 배경에는 환산 효과와 운용 수익이 포함돼 있고, 환율 방어를 위한 정책 대응은 여전히 진행 중이다. 원·달러 환율은 미국 금리 경로, 미중 갈등, 중동 정세, 국내 투자자의 해외자산 투자 확대 등에 따라 다시 변동성이 커질 수 있다.

외환보유액 순위에서도 한국의 위치는 예전보다 낮아졌다. 3월 말 기준 한국의 외환보유액은 4천237억 달러로 세계 12위였다. 중국이 3조3천421억 달러로 1위였고, 일본, 스위스, 러시아, 인도, 대만, 독일, 사우디아라비아, 이탈리아, 프랑스, 홍콩이 뒤를 이었다. 코리아중앙데일리는 한국이 달러 강세와 원화 방어 과정에서 외환보유액을 활용하면서 2000년 이후 처음으로 세계 10위권 밖으로 밀려났다고 보도했다.

한국의 외환보유액은 대외 충격에 대응하는 안전판 역할을 한다. 수입 결제, 외채 상환, 외환시장 안정, 국가 신인도 유지에 필요한 핵심 자산이다. 따라서 규모 자체도 중요하지만, 더 중요한 것은 보유액의 질과 유동성, 단기외채 대비 비율, 외환시장 접근성이다. 단순 순위 하락만으로 위기라고 보기도 어렵고, 한 달 증가만으로 안심하기도 이르다.